Ante las consultas que nos están llegando sobre el aumento del IRPF en la nómina a partir de la aplicación del nuevo convenio y en su caso, del cobro de atrasos, vamos a intentar explicar de la forma mas sencilla posible como se aplica.

Para saber cómo se aplica y calcula el IRPF de cada persona, lo primero que hay que saber es qué es la base imponible del IRPF, que es la cantidad sobre la que posteriormente se aplica dicho IRPF.

Para el cálculo del IRPF que nos corresponde, hay que diferenciar entre la base imponible del IRPF y la base liquidable. La base imponible recoge todos los conceptos de la nómina (restando la parte del eflex si se tiene). Sin embargo, el dato importante es la base liquidable, que resta de la base imponible las deducciones y reducciones a los que cada persona tiene derecho (descendientes o ascendientes a cargo, grado de discapacidad, etc).

Lo siguiente a tener en cuenta es que el IRPF es un impuesto que se aplica por tramos en los que hay una parte estatal y otra autonómica, por lo que puede variar de una comunidad autónoma a otra.

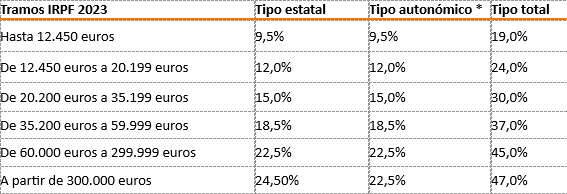

La forma de aplicar estos tramos no es como generalmente se piensa, no se aplica un porcentaje fijo según el salario, sino que se aplican distintos porcentajes progresivos por tramos. Para que lo veáis mejor, tomemos por ejemplo tabla de tramos general para quien no reside en España:

Por ejemplo, con un salario de 35000 euros anuales, se aplicaría un 19% a los 12.450 primeros euros, un 24% a los 7.749 siguientes, y un 30% a los 14.800 restantes hasta completar los 35.000.

Si observáis vuestra nómina, veréis que estos tramos no aparecen por ningún sitio, eso es porque se realiza un cálculo para que se aplique a toda la cantidad un porcentaje único con el que se obtenga aproximadamente el mismo resultado que si se aplicaran los tramos, y de esa manera sólo vemos un porcentaje para toda la base imponible.

Una vez explicado esto, la pregunta que estáis realizando es, ¿Por qué me ha subido el IRPF en septiembre y no ha vuelto a bajar?

El porcentaje de IRPF se calcula en enero para todo el año en base a la previsión de ganancias de ese año, por lo que al aplicar tanto la subida de convenio, como los atrasos, a quien le hayan correspondido, esa cantidad anual se ha incrementado, por lo que se ha tenido que recalcular el IRPF anual, que se aplicará hasta final de año, y de ahí el incremento que hemos visto en nuestras nóminas.

En 2024, se recalculará nuevamente en base a las nuevas tablas del convenio para ese año. De cualquier forma, si durante el 2023 te han retenido más IRPF del que te corresponde se regularizará en la declaración de la renta.

La otra pregunta que nos hacéis es sobre la declaración de la renta, y si hay que realizar una complementaria del 2022 debido a los atrasos que corresponden a ese año.

La respuesta es que no, los atrasos se declaran en el año de la entrada en vigor del convenio, por lo que no hay que hacer nada especial en la declaración de la renta.

Sabemos que es un tema muy complejo, por lo que hemos intentado ser los mas didácticos posible y hacer un resumen que se pueda entender, de cualquier manera, os animamos a que nos consultéis cualquier duda que tengáis sobre este tema a es.cobas@atos.net e intentaremos resolvéroslo.

Be the first to comment